Die PKV erhebt risikogerechte Beiträge nach dem Äquivalenzprinzip. Der Beitrag ist grundsätzlich dem individuellen Krankheitsrisiko angepasst. Grundlage für die Berechnung der Beiträge bilden die folgenden Merkmale:

• Tarif bzw. Umfang des Versicherungsschutzes

• Alter der versicherten Person bei Vertragsbeginn

• Geschlecht der versicherten Person

• individuelle Risikofaktoren, z.B. Vorerkrankungen, Gesundheitszustand

Ab 2008 werden die Beiträge für Männer aufgrund des Gleichbehandlungsgesetzes höher, während sich die Beiträge für Frauen reduzieren, ln welchem Umfang und ob für Männer und Frauen zukünftig die gleichen Tarife gelten werden, ist noch nicht entschieden. Infolge der unterschiedlichen Lebenserwartung beider Geschlechter dürfte auch weiterhin eine unterschiedliche Behandlung bei den Beiträgen nach § 20 Abs. 2 AGG zulässig sein.

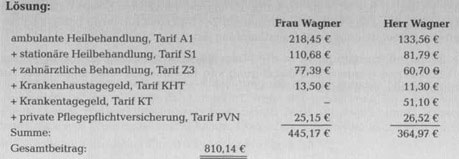

Beispiel:

Herr Wagner, 34 Jahre, Dipl.-Ingenieur, macht sich selbstständig und eröffnet in wenigen Wochen ein eigenes Büro für Statik und Tragwerksplanung. Ehefrau Isolde, 32 Jahre, ist nicht berufstätig. Das Ehepaar Wagner wünscht den Abschluss einer privaten Krankenversicherung, die folgenden Versicherungsumfang enthalten soll:

• ambulante Heilbehandlung mit jeweils 360,00 € Selbstbeteiligung,

• stationäre Heilbehandlung im Einbettzimmer mit privatärztlicher Behandlung,

• zahnärztliche Behandlung mit 100 % Erstattung bei Zahnbehandlung und 85 % bei

Zahnersatz, Zahnkronen und Kieferorthopädie,

• Krankenhaustagegeld 50,00 € pro Tag und Person,

• Krankentagegeld 50,00 € pro Tag für Herrn Wagner ab dem 15. Tag,

• private Pflegepflichtversicherung.

Risikozuschläge fallen bei Herrn und Frau Wagner nicht an.

Ermitteln Sie den monatlichen Gesamtbeitrag für das Ehepaar Wagner.